出品 | 搜狐汽车·汽车咖啡馆

校对 | 黄慧中

编者按:5月24日,由搜狐汽车&搜狐财经联合主办的第2期“汽车财经圆桌论坛”正式开启。近20位来自专业机构、汽车媒体的嘉宾、KOL通过线上演讲、互动连麦等方式,以专业视角重点分析汽车产业板块在2021年及今年一季度的整体表现。期间,还有三场互动研讨分别从跨国车企、自主车企以及新能源企业角度,重点探讨供应链、利润率以及盈利模式等行业热点话题。以期用生动的演讲和研讨为用户及投资者解读未来行业发展趋势,探寻财报背后的秘密。

以下为中信建投证券首席汽车分析师程似骐的演讲内容:

各位搜狐的朋友大家好,我是中信建投证券首席汽车分析师程似骐,很高兴在此和大家分享我们对于整个汽车行业一季度的情况分析以及对二季度的展望。

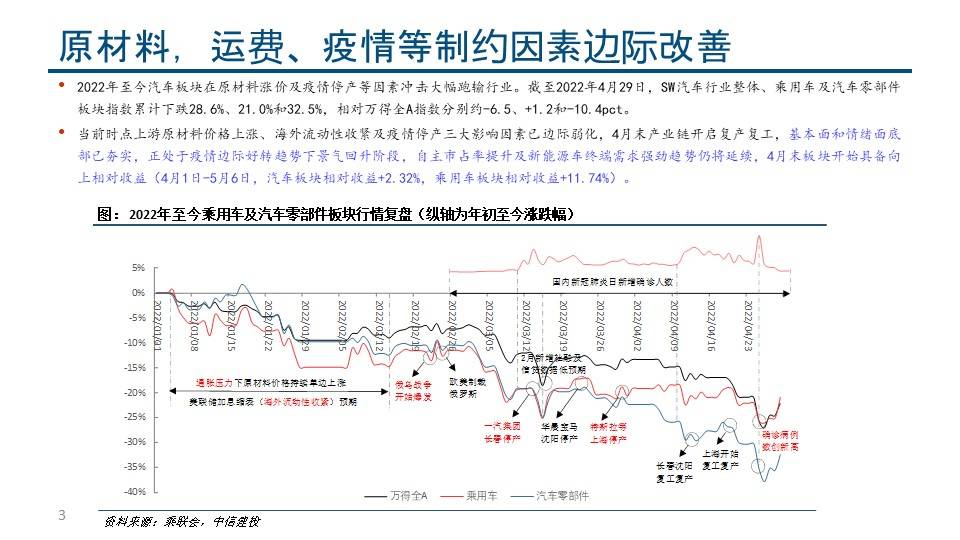

首先整个2021年,应该说市场、汽车板块是绝对跑赢大盘的,从二季度包括四季度,整个乘用车及零部件板块,其实都有非常强的超额收益。今年开年以来,我们看到整个汽车板块在原材料上涨、缺芯以及需求等等因素扰动下,其实是有跑输指数的情况。

目前为止,汽车板块的绝对收益下滑了21%,相对收益的话整体上下滑7.5%,应该说整体跑输了市场。

我们看到当前情况下,原材料价格上涨、海外流动性收缩以及疫情导致停产,三大影响因素都已经属于是边际弱化了。4月底以来,以上海牵头带动整个产业链开启复工复产,像上汽、特斯拉、大众、通用等等,其实都已经开始进入单班生产的状态,所以基本面和情绪底部相对已经夯实,所以(整个汽车板块)处于疫情边际好转趋势下的景气回升阶段。

从长期来看,自主板块的市占率提升,以及新能源车终端需求强劲的趋势将持续保持。从4月末开始,该板块已经具备了向上的相对收益,而且从两周前左右,整个板块确实也开始跑赢整个市场,也是有上述的因素存在。

周度的上险数据从4月的下旬开始已经持续复苏了,从4月4日到4月10日,国内乘用车的周度上牌量从17万辆已经攀升到目前的29万辆左右。如果要完全恢复的话,基本上单周的上险数据要到30到35万辆左右,所以我们判断基本上4月肯定就是全年产销低点,预计5月环比改善,同比下滑收窄,6月同比转正。

今年一季度,乘联会口径批发数据是543万辆,同比增长8%。零售端的数据是490万辆,同比下滑3.7%,环比下滑12%,基本上批发略超预期,终端零售符合预期。我们预计无论是批发还是零售,从7月开始,基本上都会存在低基数的效应。

对于全年的数据口径来讲,我们认为后面其实不需要担心。对于一季度,我们看到批发是同比为正,零售同比为负,那么这种组合下的业绩到底又是如何?

其实像头部自主品牌,2022年一季度的业绩基本上都是好于预期,2022年一季度乘用车板块的营收合计是同比增长11%,基本上是跟随销量同比地波动。扣非(净利)的同比增长会更多,基本上在15%左右。其中,一些强势的自主品牌如长安、长城、比亚迪的业绩基本上都属于超预期的状态。

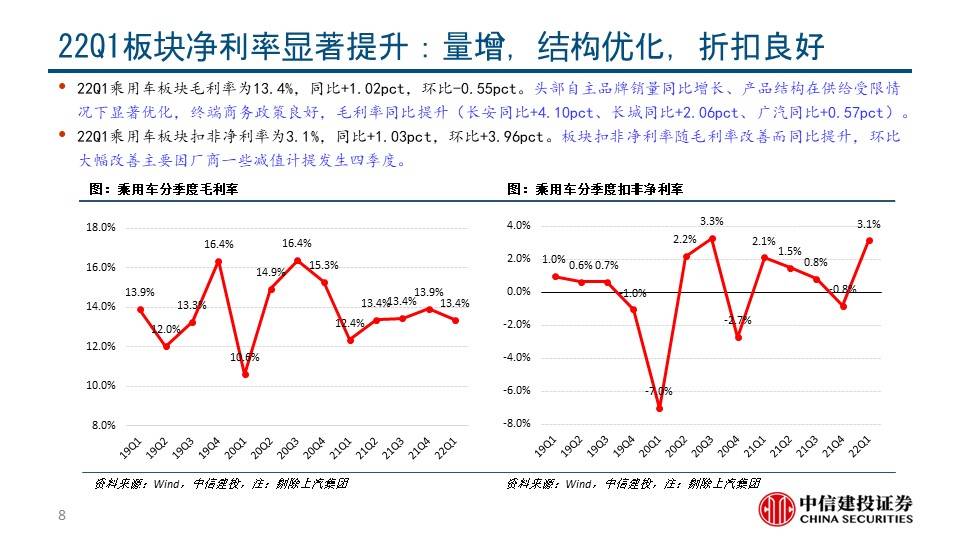

整个毛利率水平也非常不错,一季度乘用车板块的毛利率是13.4%,同比增长了1%。我们认为头部自主品牌销量的增长,产品结构(升级),供给受限下折扣的回收,所带来的毛利率同比提升是可持续的。

自主品牌的单车盈利水平基本都是稳中向好:一季度,长安自主板块的单车盈利是5700元,基本上是大幅超预期;广汽自主板块单车盈利亏1万多元,基本上也是同比改善。长城单车利润是3000多元,同比下降主要是因为有股权激励费用,但是环比还是在继续提升;比亚迪单车利润也有3000多元,主要也是得益于整个规模优势加上产品结构(优化)的因素。我们认为二季度其实可以更乐观一些,不需要过度担心。

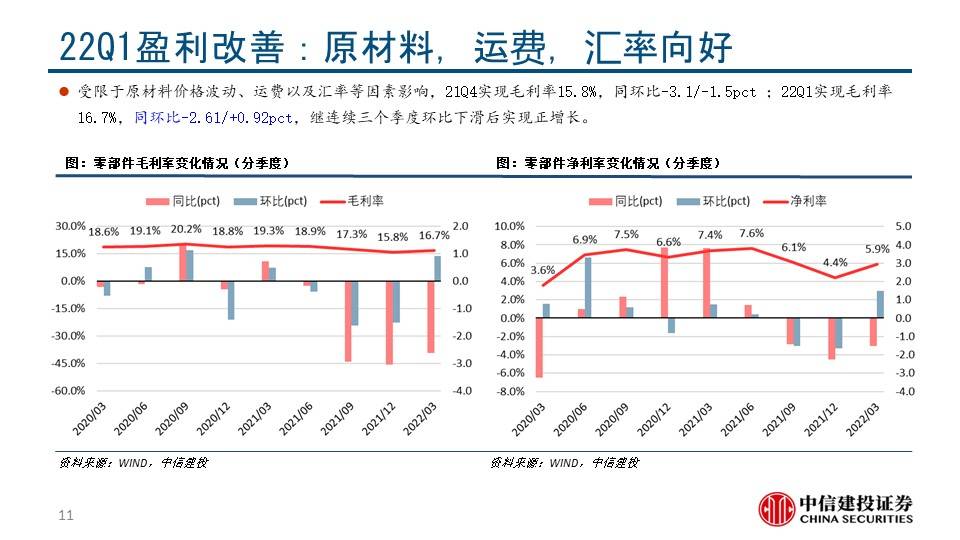

2021年四季度,整个零部件(收入)端同比增长1.6%,2022年一季度同比增长9%左右,整体上实现了小幅上涨。利润端包括整个同环比角度,应该说还是不错的。

相对而言一季度,原材料包括运费、汇率等等的影响因素比较大,受制于原材料价格波动,运费、汇率的影响,2021年四季度,整个零部件板块的毛利率是15.8%,同比下滑3%,环比下滑1.5%,2022年一季度的毛利率是16.7%,同比下滑2.6%,但环比已经进入正增长的态势,属于连续三个季度环比下滑之后所带来的正增长。

同样,费用端在去年经受住了上游原材料(价格)的大幅冲击,所以费用的管控在持续地提升。去年四季度期间费用率是11.2%,同环比基本上略有下滑。2022年一季度,期间费用率就只有10.9%了,环比继续下降了0.24%。我们会看到,去年经历过的企业其实都会持续上行,管控会继续地增强,这也是中国产业链“有韧性”的一个核心因素。

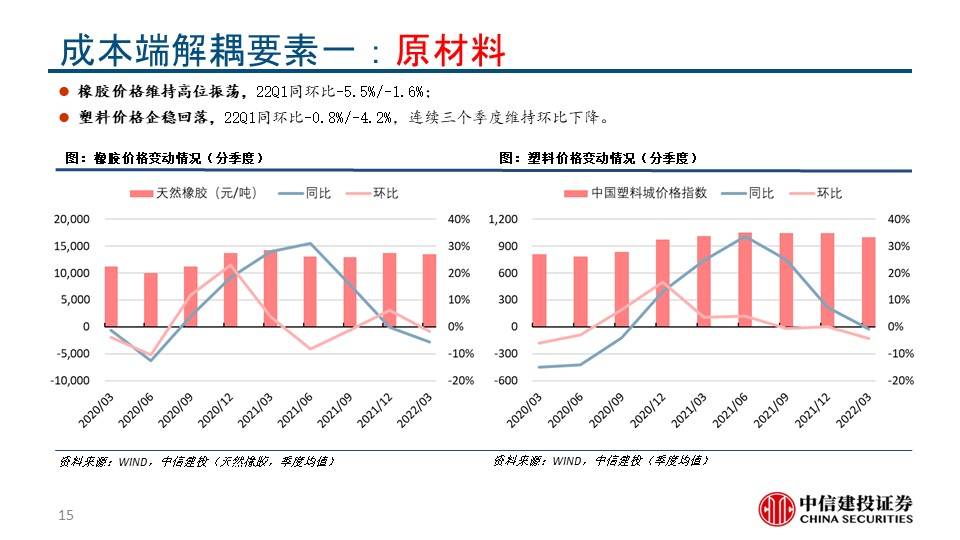

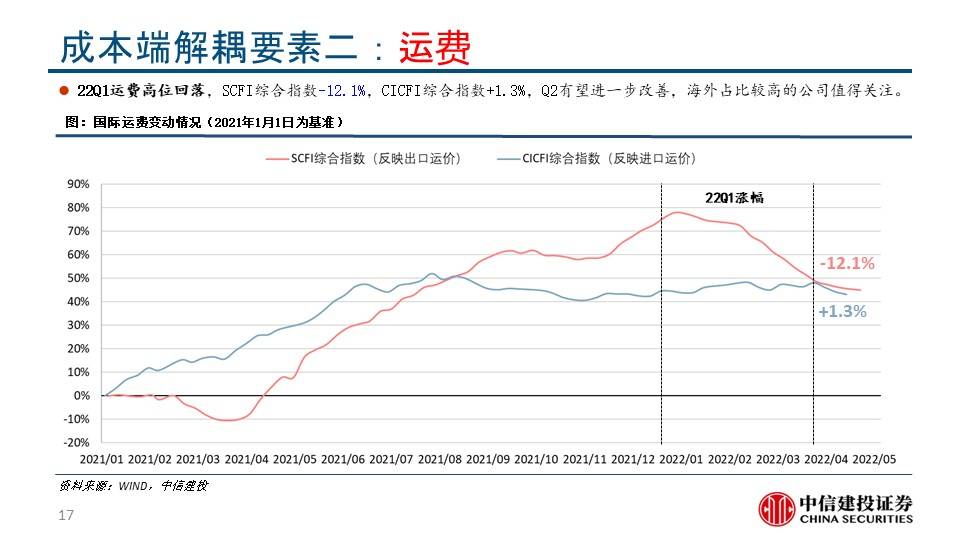

今年一季度,成本端的铝价还是在高位,并且涨幅依然比较大。往二季度走,我们看到原材料已经出现了高位价格松动的状态,进入一个相对下行的状态。所以无论是铝价、钢价、橡胶、塑料、以及玻璃,都呈现出高位向下的状态。

在这种情况下,根据国际运费的标准数据来看整个运费端的话,二季度还是会进一步地下行,涨幅最大的阶段已经过了。

第三,汇率的因素。今年一季度汇率小幅上升,人民币增值导致汇兑损失。我们估计,4月下旬开始,我们判断后续的市场情况其实会乐观一些,不需要做过度悲观的解读。

除此以外,根据此前的复盘情况,无论是2020年还是2021年,行业最确定的是这两年都属于是供给端所带来的行业影响,但分别在2021年和2022年形成了不一样的体现。

首先,2020年的汽车板块(受到的)影响更多是疫情,疫情对整个板块的影响并非是实时同步的,它的边际影响对于预期的(影响)会更大。在新增确诊人数高峰回落的情况下,基本上是2月中下旬,整个汽车板块就具备了相对而言较强的相对收益。

3月份开始,海外疫情集中暴发,所以行情又再次回落,我们看到月度销量和中报的业绩其实是一个行情的巨大拐点。从销量增速上来看,从5月份开始,整个板块的销量进入一个相对比较确定的向上的状态。

同时,国内的疫情基本上在2020年二季度就恢复了,那么板块的股价基本上是在2020年的二季度末开始见底,进入向上型的区间。从2020年的5月份开始,整个产业链的销量进入正增长状态,连续两个月正增长之后,市场开始对预期进行股价,所以决定了整个板块在后面为什么能够进入大幅上行的状态,而且这种大幅的上行是由业绩来驱动的。

在经历过这一轮的背景之后, 2021年的影响因素相对而言其实会更明显一些。

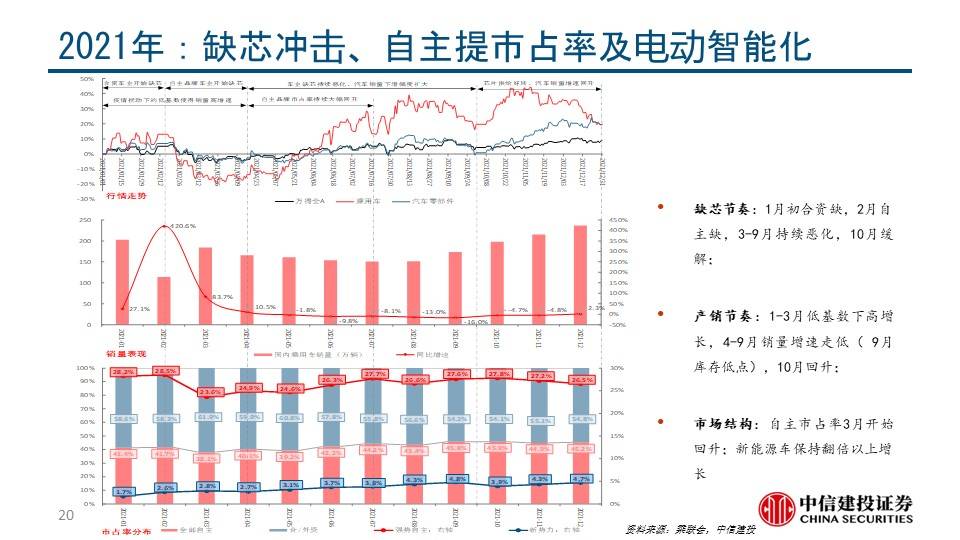

第一,是缺芯的冲击。从2021年的1月份开始,合资企业率先缺芯。2月份,自主品牌开始缺芯,发酵到最严重的时候是什么时间点?基本是在2021年的5月份,全市场都已经认识到了疫情所带来的缺芯。

我们反过来看这时的汽车市场跟2020年是有所区别的,2020年整个市场是完全不担心需求侧的影响,大家在那个阶段只盯着供给端到底有多大的影响,所以我们看到当缺芯的预期见底之后,汽车板块基本上进入筑底的状态。当整个终端的量包括自主品牌的市占率大幅提升,就成为整个板块上行的催化剂。

从2021年5月份,基本上整个板块的龙头开始启动,先是整车一直持续到四季度,再轮到零部件,所以我们看到,无论是车企的供需,还是自主的向上,还是整个终端的恢复,其实都属于预期见底的状态下开始筑底。当整个行业开始有边际催化,向上的时候,板块就一路进入上行的状态。所以对于2021年,跟2020年相比其实存在抢跑的情况,或者叫提前兑现预期。

在这种因素下,我们反过来去看今年的市场,我们判断今年的市场更接近于2020年的水平,也就是说整个行业的边际到目前为止基本上都已经反映出最恶化,但是什么时间点开始进入向上(通道),我们认为当前属于是筑底。

从终端的需求角度来看,其实没有那么差,周度的数据其实在持续环比向上。我们判断6、7月份开始,随着终端陆续补库,这一轮长达2个月左右的补库其实也会有一个比较好的消化期。

在这种状态下,我们对于整个行业的预期是比较乐观的,我们跟车企沟通下来,全年大家还没有做业绩下调,所以全年只要没有对于业绩进行下调或者说销量(目标)进行下调的话,我们觉得就可以持续进行关注。

而且,参考2020年的历史,都会存在把需求后置的情况出现。对于整个产业链,我们认为从一季度情况来看,现在是可以看到产业链的韧性,零部件端属于环比在上行,随着终端格局的优化,自主品牌市占率继续提升,整个汽车板块的中长期逻辑还是存在。对于整个行业,我们认为其实还可以更乐观一些。

以上就是我的汇报,谢谢大家。

免责声明:以上内容(如有图片或视频亦包括在内)有转载其他网站资源,如有侵权请联系删除